相続発生前

早めに対策をたてたいが何をどうしたらよいか分からない。自分は相続税がかかるのか、心配。

相続発生後

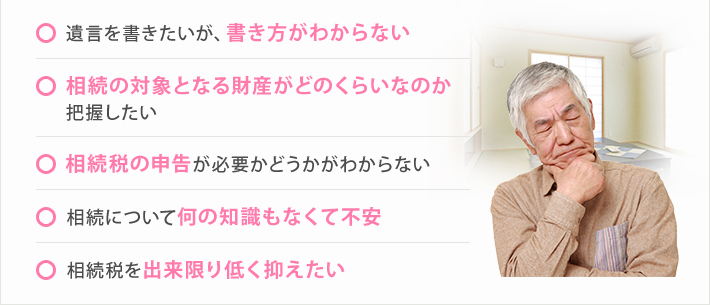

相続が発生したけど誰に相談したら良いか分からない。申告期限が迫っていて困っている。

相続発生前

相続税の申告は”相続開始前”に行うほど効果が高く、”相続開始まで”の期間が長いほど有効な選択肢が広がります。少しでも相続について考え始めたら、まずはお早めにお問い合わせ下さい。

相続対策の3つのポイント

相続税を出来る限り

相続税を出来る限り

やすくしたい!

遺産分割で

遺産分割で

もめたくない!

存続後も安心して

存続後も安心して

生活できるようにしたい

当事務所の相続サービス内容

納税資金の確保

- ・財産評価を下げる:例 アパートの建築による有効活用、宅地の利用区分の変更など

- ・相続財産を減らす:例 生前贈与、墓地や仏壇の購入、生命保険の加入など

- ・その他:例 養子縁組、配偶者の税額軽減、小規模宅地の適用など

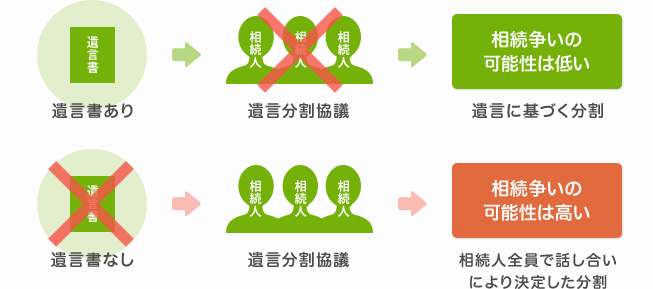

円満な遺産分割

最も重要な方法が遺言書を作成することです。

納税対策

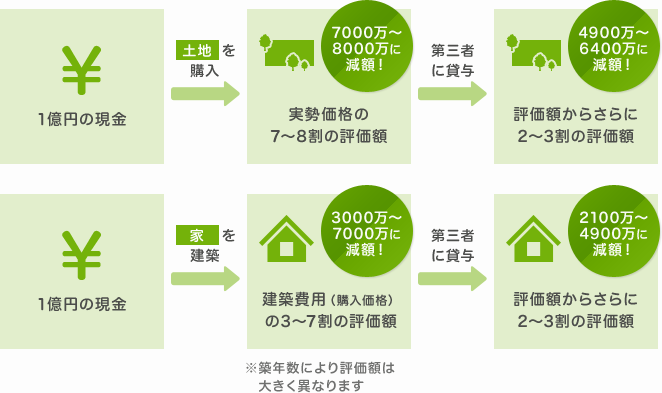

①不動産活用

②不動産活用

- 非課税枠110万/年は、一人あたりの金額

- 毎年利用できて、年数制限はない

- 孫などの法定相続人以外にも利用できる

- 親族間では教育費や医療費を負担しても贈与にはあたらない

- 死亡する3年以内に法定相続人に贈与した財産は、相続税の対象となる

- 長期にわたってできるだけ多くの人数に贈与すると節税効果が高い

- 法定相続人以外にも財産を残し、節税もできる

相続対策を当事務所に依頼する3つのメリット

01.ノウハウを活用した相続税の節税

相続税の負担をできるだけ軽減するためには、専門的なノウハウや経験、そして知識が非常に重要になってきます。お客様の負担が少しでも軽減されるようにサポートします。

02.二次相続を見据えた中長期的な対策

相続には、両親の片方(例:父親)が亡くなった場合に発生する一次相続と、もう片方の親(例:母親)が亡くなった場合に発生する二次相続とがあります。

目の前の相続だけでなく、二次相続対策を含めた中長期的な視点で最善策を提案します。

03.相続税の税務調査の回避&サポート

国税局によると、相続税に関する税務調査は相続税申告数全体の25%~30%の間で推移していて、約3件に1件の割合で税務調査が実施されており、その際に追徴課税(追加で支払わなければならない税金)が発生する可能性が高い場合がほとんどです。

相続税の税務調査を回避する相続税申告書を作成します。

「こんなこと聞いて良いの?」「頼んでも良いの?」と思わずに、お金のことや家族のこと、財産のこと、何でもお気軽にご相談ください。

一緒にじっくりと考え、解決策をご提案いたします!

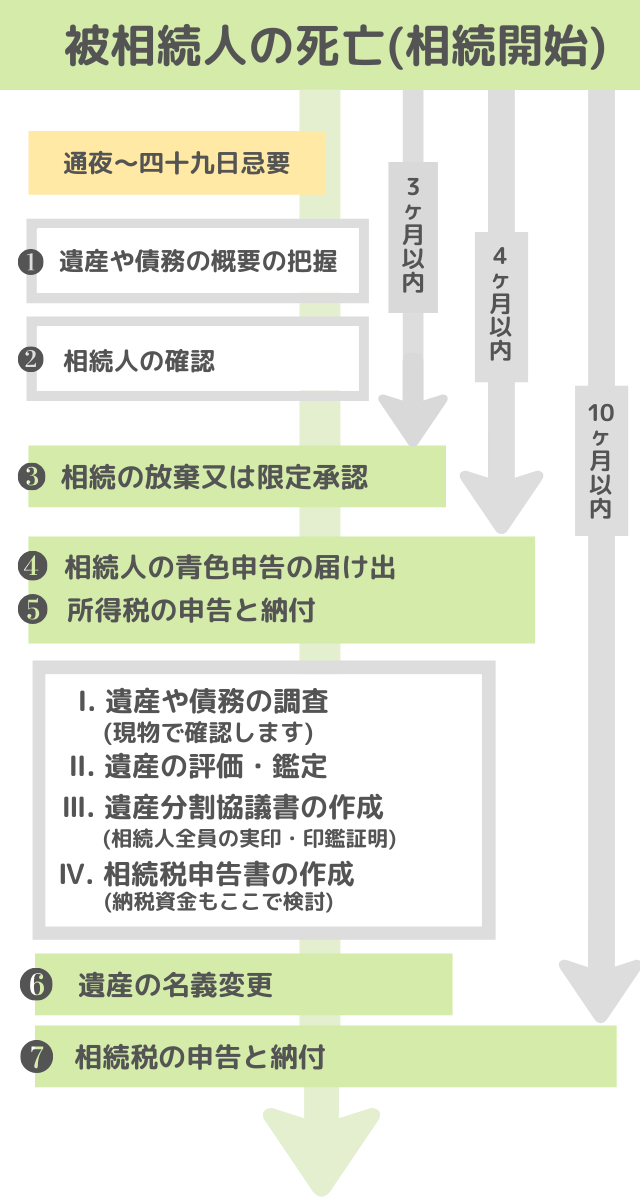

相続発生後

いざ相続が発生した時に、こんなお悩みを抱えていらっしゃる方も多いのではないでしょうか?

そもそも相続の開始とは?

被相続人の死亡という事実に基づき開始します。相続人が被相続人の死亡したことを知っていたかどうか、自分が相続人であることを知っていたかどうかといったことは、全く関係ありません。

相続の選択

相続人は、相続の開始があったことを知ったときから3ヶ月以内に、単純承認、限定承認、相続放棄のうちのいずれかを選択しなければなりません。

単純相続とは?

債務と相続財産をプラスの財産もマイナスの財産も無条件・無制限に引き継ぐことをいいます。相続開始を知った時から3ヶ月以内(熟慮期間とも言います。)に限定承認の手続きをとらないと自動的に単純承認となります。

その他、下記の場合には単純承認したことになります。

- 相続人が、相続財産の全部又は一部を処分したとき

- 相続人が相続開始を知った時から3ヶ月以内に限定承認又は放棄をしなかったとき

- 相続人が、限定承認又は放棄をした後でも、相続財産の全部若しくは一部を隠匿し、私にこれを消費し、又は悪意でこれを財産目録に記載しなかったとき

限定相続とは?

債務のうち相続財産を超える部分の返済義務を引き継がないことをいいます。

つまり、相続の承認はするけれども、相続債権者のために相続人自身の財産まで提供して債務を弁済するということはせずに、被相続人から承継する相続財産の限度で、被相続人の債務の支払いをするという限度つきの相続のことです。借金などの債務の承継を一部拒否するのは「限定承認」ですが、限定承認は相続人全員の共同で行わなければならないなどの手続きが必要となります。

相続放棄とは?

人が死亡すると、その人に属していた一切の権利義務が相続人に承継されることになります。したがって、財産が相続されるのはもちろんですが、借金も相続されることになります。そんな場合に、活用されるのが「限定承認」と「相続放棄」の制度です。

「相続放棄」はプラスの財産を含めたすべての相続を拒否することになりますが、単独で行うことが可能です。

相続放棄をすると、相続人は債務はもちろん、一切の財産の引継ぎを拒否します。この場合には、最初から相続人でなかったものとみなされます。

相続を放棄すると、相続人でなかったことになるため他の人に相続の権利(代襲相続はしません)が移動します。したがって、他の相続人の相続分が増えたり、新たに相続人になる人がでることになります。

相続放棄をした場合でも、相続税の計算は相続放棄がなかったものとして計算されます。

相続放棄したことによって相続人の人数に増減が生じた場合でも相続税の金額には影響されないことになります。

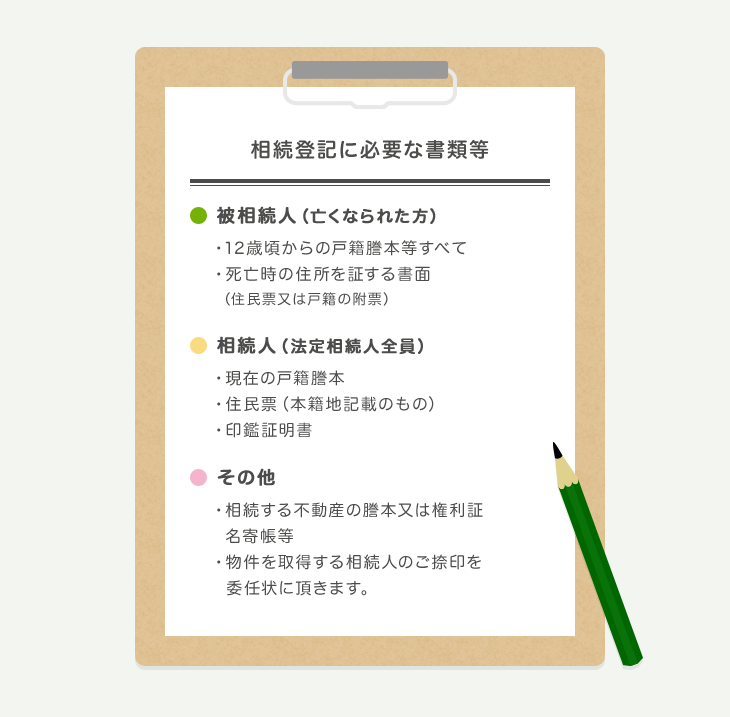

申告に必要な書類

相続発生後のスケジュール